/

Hårdare krav på bolånen

Borta är tiderna då bankerna närmast trugade lån på sina kunder. Numera gäller stresstest och kortare lånetider.

När Jens Segerqvist bott i hyreslägenhet två år räknade han ut att det gått närmare 10 000 euro till boendet.

– Det är en stor summa på kort tid. Jag tänkte att 10 000 euro kunde användas bättre.

Alltså gick 22-åringen till sin bank och bad om lån för att köpa en bostad. Han är utbildad merkonom och har fast jobb i en mataffär. Men svaret blev nej.

– Banken tyckte lånesumman var för stor för en ensamstående. Jag hade inte sparat ihop tio procent av bostadens värde så de bad mig återkomma.

Blev du sur på banken?

– Nä, det får man inte bli. Man kan alltid gå till nästa bank. Det får man räkna med i dagens läge.

Efter två månader och kontakt med flera banker fick Segerqvist napp. Handelsbanken beviljade honom ett bostadslån som täcker hela bostadens värde. Säkerheten ställde föräldrarna upp med.

– Banken berättade tydligt vad som händer om räntan går upp i framtiden.

Segerqvist tycker det är ok att den som vill köpa bostad ska skjuta till egna pengar. Men ...

– Säg att du vill låna 100 000 euro. Då tar det jättelänge att få ihop tio procent, alltså 10 000 euro.

Kunderna synas

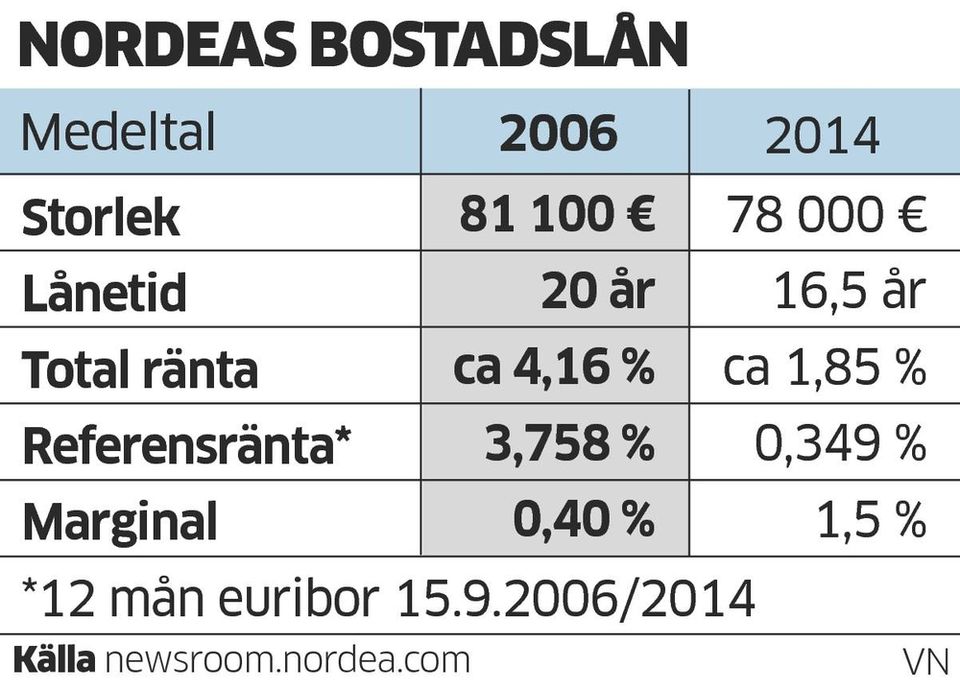

En koll med några banker i regionen visar att de blivit betydligt striktare jämfört med de glada åren i början av 2000-talet då bankerna tävlade om kunderna med billiga lån.

– Vi beviljar nog lån, även om bolånen eventuellt är mindre jämfört med åren 2006–2008, säger Anders Sandbacka, finansieringschef på Handelsbanken i Ekenäs. Trots att många västnylänningar blivit arbetslösa har han inte upplevt att många kunder kommer för att lägga om sina lån. Däremot passar en del på att ta renoveringslån nu när räntorna är låga.

I och med att Finansinspektionen har uppmanat bankerna att skärpa sina krav gör Handelsbanken så kallade stresstest (se text invid). Man kollar om kunden klarar av att betala sitt bostadslån på 25 år om räntan stiger till sex procent.

Enligt Sandbacka är trenden i dag att kunderna först köper en mindre bostad, för att så småningom byta upp sig. Dessutom har folk lärt sig att först sälja sin nuvarande bostad och sedan köpa en ny. Annars är risken att man blir sittande med två bostäder.

Från 60 till 30 år

Handelsbanken var först i Finland med att introducera riktigt långa lån, upp till 60 år. Dem erbjuder man inte just nu.

– Trettio år är max, säger Sandbacka.

Han är försiktigt optimistisk inför framtiden. Om arbetslösheten inte ökar och det allmänna ekonomiska läget blir bättre borde bostadsmarknaden komma i gång igen.

I Hangö kan man tala om köparens marknad. Enligt bankdirektör Tor-Björn Ekholm på Aktia finns det närmare 200 bostäder till salu i staden på udden.

Samtidigt är arbetslösheten knappa 13 procent, vilket är högst i Nyland, och utflyttningen ligger på ett par hundra personer om året.

– Den naturliga efterfrågan på bostadslån har sjunkit betydligt.

Två saker är helt avgörande då banken beviljar bostadslån: kundens betalningsförmåga och säkerheter. Ekholm påpekar att det inte är något nytt att kunden borde bidra med en viss andel egna pengar.

– Man sparade också förr. Det är sunt att ha lite sparat eller ha något att realisera.

Aktia gör stresstest enligt Finansinspektionens rekommendationer. Lånetiden för en första bostad ligger på 20–30 år. På frågan om maxtid för lån svarar Ekholm att det varierar från fall till fall, men maxtid börjar på en trea.

Färre vill ta lån

På Nordea i Raseborg har man märkt att intresset för att ta bostadslån gått ner.

Precis som på Aktia i Hangö följer man Finansinspektionens rekommendationer.

– Vi beviljar inga lån om vi inte gör stresstestet, säger Maj-Louise Silén, kontorschef på Nordea i Ekenäs och Karis.

Att kunden ska bidra med tio procent av bostadens värde är inget absolut krav. God betalningsförmåga och goda säkerheter kan räcka till.

När det gäller lånetiden är Silén tydlig.

– Vi beviljar max 25 år. Vi har inga skräckexempel på 60 år hos oss och bara något enstaka lån på över 30 år.

Den här linjen har Nordea haft i fem, sex år.

{kind=link}

{kind=link}